事例紹介

事例 亡くなった子供の相続資産を親が放棄というケース

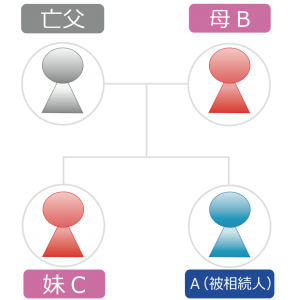

- 状況

- 被相続人Aには配偶者及び子はいない相続人はAの母Bのみである。

母Bの今後の生活に必要な金銭を計算した上で、

充分な財産がすでにある。

そこで母Bに相続放棄をさせた上、

Aの兄弟であるCが相続する事とした。

- 相続資産

- 退職金2500万円+その他資産8000万円=1億5百万円

- アドバイス

- 母Bが相続した場合の相続税は約1200万円かかります。

仮に母Bが相続財産を使わずに亡くなった場合、妹Cには約1200万円の相続税がかかり、

合わせて約2400万円の税金がかかってしまいます。

そこで、母Bが相続を放棄して、妹Cが相続した場合の相続税は約1500万円となります。

結果、2次相続まで考慮しておよそ900万円の相続税の低減をすることが出来ます。